Faktura korygująca – zasady wystawiania w 2022r.

Faktura korygująca – czym jest i kiedy ją wygenerować? Jakie dane powinna zawierać korekta? I, co najważniejsze, jakie zmiany w przypadku faktur korygujących przyniósł 1.01.2022r.? Jeśli na sam widok tych pytań masz ochotę zrobić przerwę na kawę… Zrób ją. A potem wróć z kawą i dowiedz się, kiedy wygenerować korektę i co powinna, a co może zawierać.

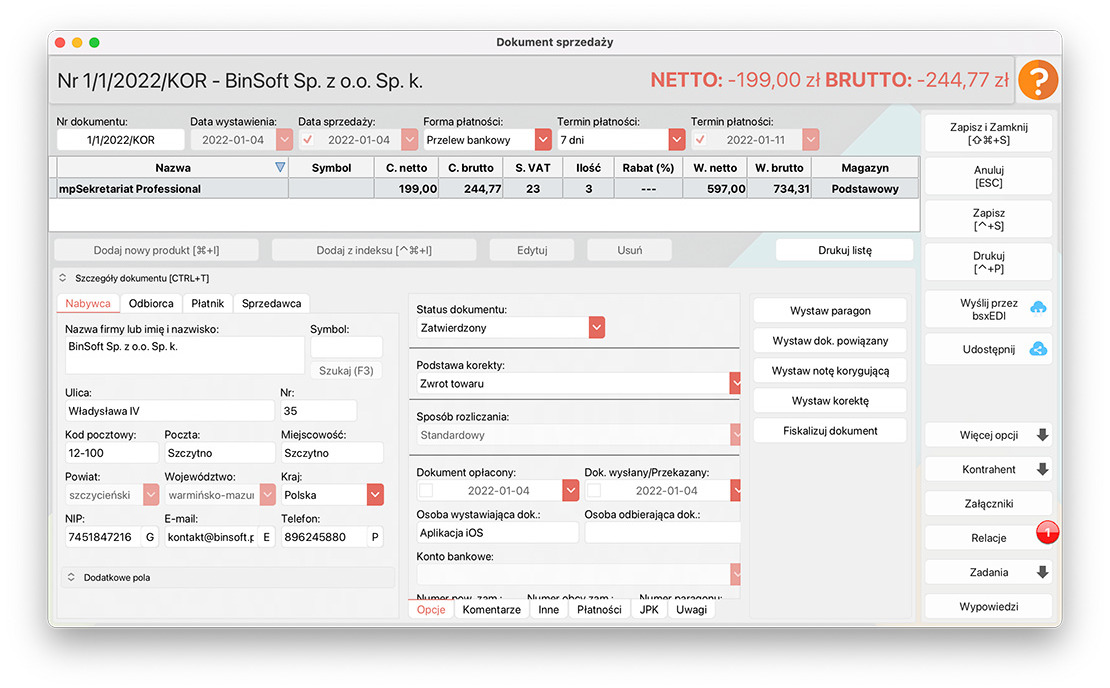

Czym jest faktura korygująca?

Faktura korygująca (często nazywana korektą) to dokument księgowy wystawiany w pewnych określonych sytuacjach przez podatnika (tak, tak, chodzi o Ciebie, Przedsiębiorco! ;). Korektę wystawiamy, kiedy po wygenerowaniu faktury pierwotnej na fakturze występują błędy.

Korekta nigdy nie zastępuje faktury, do której się odnosi. Oznacza to, że nie usuwamy z ewidencji faktur, do których wystawialiśmy korekty.

Kiedy należy wystawić fakturę korygującą?

Możemy wyróżnić kilka sytuacji, w których wygenerowanie korekty do faktury jest konieczne. Zgodnie ze zmianami, które weszły w życie wraz z 1 stycznia 2022 r. fakturę korygującą (korektę) należy wystawić, jeśli po wystawieniu faktury:

- Podstawa opodatkowania lub kwota podatku wskazana w fakturze uległa zmianie

- Podatnikowi zwrócono towary i opakowania

- Nabywcy zwrócono całość lub część zapłaty

- Stwierdzono pomyłkę w jakiekolwiek pozycji faktury.

Jakie dane powinna zawierać faktura korygująca?

Od 1 stycznia 2022r. faktura korygująca pewne dane zawierać musi, a inne – może.

Dane, które korekta powinna zawierać

Zgodnie z Art. 106j ust. 2 faktura korygująca powinna zawierać:

- Kolejny numer oraz datę wystawienia

- Numer identyfikujący w Krajowym Systemie e-Faktur fakturę, której dotyczy faktura korygująca – w przypadku faktury korygującej w postaci faktury ustrukturyzowanej

- Dane zawarte w fakturze, której dotyczy faktura korygująca

- Jeżeli korekta wpływa na zmianę podstawy opodatkowania lub kwoty podatku należnego – odpowiednio kwotę korekty podstawy opodatkowania lub kwotę korekty podatku należnego z podziałem na kwoty dotyczące poszczególnych stawek podatku i sprzedaży zwolnionej

Dane, które korekta może zawierać

Zgodnie z Art. 106j ust. 2a faktura korygująca może zawierać:

- Wyrazy: „Faktura korygująca” lub „Korekta”

- Przyczynę korekty

- W przypadku, gdy podatnik udziela opustu lub obniżki ceny, może wystawić fakturę korygującą dotyczącą towarów lub świadczenia usług na rzecz jednego odbiorcy w danym okresie, która:

- zawiera dodatkowo wskazanie okresu, do którego odnoszą się udzielany opust lub udzielana obniżka

- może nie zawierać nazwy (rodzaju) towaru lub usługi objętych korektą – w przypadku, gdy korekta dotyczy wszystkich dostaw towarów i świadczonych usług.

- Fakturę korygującą fakturę ustrukturyzowaną wystawia się w postaci faktury ustrukturyzowanej.

Jak wystawić fakturę korygującą?

Sam mechanizm generowania korekt będzie nieco inny w zależności od oprogramowania, w którym wystawiasz faktury. Programy do faktur dla małych i średnich firm najczęściej mają odpowiednie narzędzia do wystawiania faktur korygujących. Zwróć uwagę, czy w wybrane przez Ciebie oprogramowanie biznesowe w łatwy sposób pozwoli na prześledzenie relacji między dokumentami. Dzięki temu szybko odnajdziesz fakturę i jej korektę, a także dotyczącą faktury zaliczkę, notę korygującą, zamówienie, czy inny dokument księgowy.

Wybierając oprogramowanie do faktur dla swojej firmy, upewnij się, czy będzie na bieżąco dostosowywane do zmieniających się przepisów. „Nieznajomość prawa nie jest usprawiedliwieniem”, dlatego wybierz rozwiązanie od producenta, który zna potrzeby polskich przedsiębiorców.

Wpis ma charakter informacyjny. Po poradę prawną lub księgową udaj się do swojego prawnika/ biura rachunkowego.